1.2 Leeswijzer

1.1.1 Indeling Slotwijziging

In dit hoofdstuk wordt een samenvattend financieel beeld gegeven van de bijstellingen die zijn opgenomen in de Slotwijziging en wordt ingegaan op het verwachte jaarrekeningresultaat van 2023. Daarnaast wordt ingegaan op de realisatie tot en met 31 augustus 2023 en de verwachte ontwikkeling van de reserves.

In hoofdstuk 3 wordt per programma een toelichting gegeven op de daarin opgenomen begrotingswijzigingen die aan uw Staten ter vaststelling worden voorgelegd.

Tot slot is er één bijlage opgenomen:

- Bijlage 1 bevat de geactualiseerde staat van begrotingssubsidies;

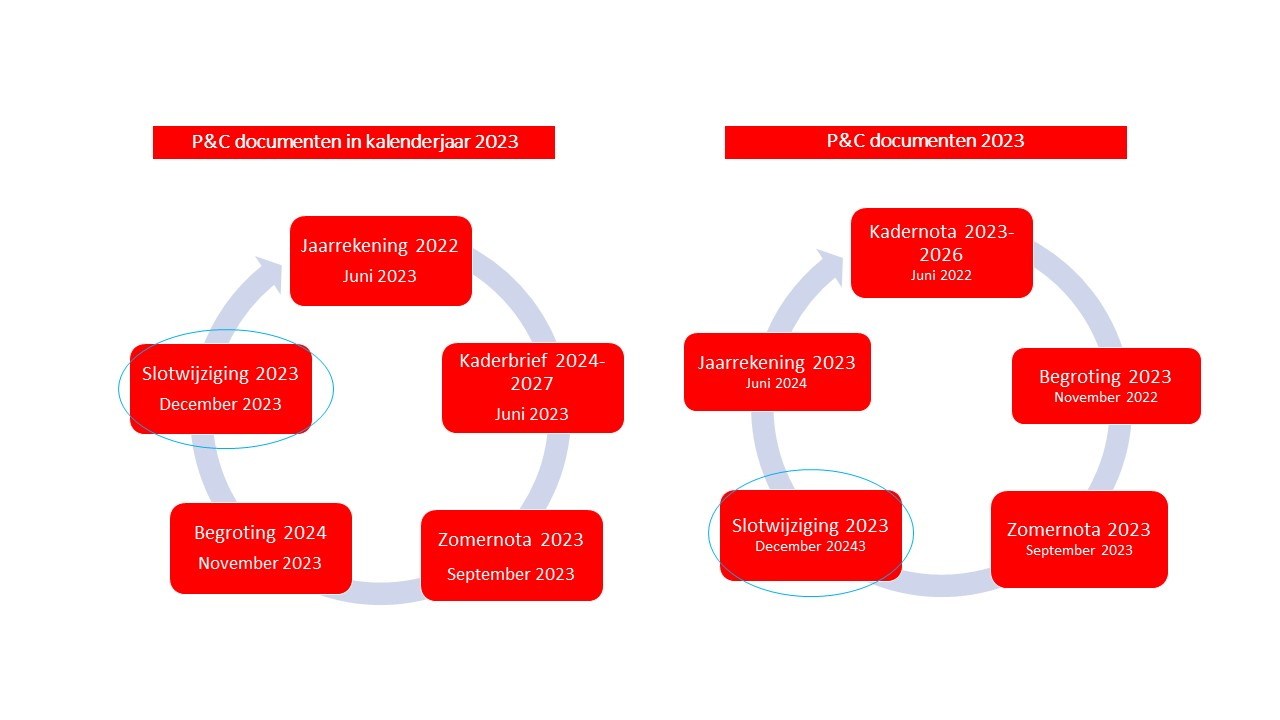

1.1.2 Plaats van de Slotwijziging in de planning- en controlcyclus

Provinciale Staten leggen in de begroting zowel de financiële kaders alsook de beleidskaders voor het komend jaar vast. Via de planning- en controlcyclus controleert u of het college de beleidsdoelstellingen binnen deze kaders realiseert. Het college stuurt en beheerst het realiseren van de beleidsdoelstellingen en de budgetten via de planning- en controlcyclus. Via deze cyclus van verschillende producten legt zij verantwoording af aan PS. Elke cyclus start met een kadernota of kaderbrief, de kaders en uitgangspunten voor de begroting, daarna volgt de planning. De planning wordt vastgelegd in de begroting. Na de planning volgt de uitvoering van deze planning. In de Zomernota wordt u geïnformeerd over de voortgang van de beleidsdoelen die opgenomen zijn in de begroting. In deze Slotwijziging worden de technische wijzigingen met u gecommuniceerd. Met de jaarrekening sluiten we de planning- en controlcyclus af. Daarmee evalueren we de uitvoering van het beleid en leggen we verantwoording af.

Alle P&C producten zijn ook digitaal beschikbaar via de Portal van de provincie Utrecht.

1.1.3 Classificatie begrotingswijzigingen

In deze Slotwijziging worden diverse begrotingswijzigingen aan uw Staten ter vaststelling voorgelegd.

Hiervoor maken we gebruik van verschillende classificaties, die hierna worden toegelicht:

Classificatie | Toelichting | |

|---|---|---|

1. Beleidsmatige bijstellingen | Begrotingswijzigingen met een financieel effect voor onze begroting die vallen binnen het budgetrecht van uw Staten. Dit kan zijn nieuw beleid voor niet eerder vastgestelde te bereiken doelen of niet eerder vastgestelde activiteiten of middelen bedoeld om deze doelen te bereiken. Nieuw wil in de praktijk zeggen, dat wij deze activiteiten nog niet doen en dat wij hier nog geen middelen voor beschikbaar hebben gesteld. | |

2. Autonome ontwikkelingen | Dit zijn door ons niet te beïnvloeden ontwikkelingen op basis van door ons vastgesteld beleid of beleid van andere overheden of maatschappelijke ontwikkelingen. | |

3. Administratieve bijstellingen PS | Dit betreft wijzigingen die vallen binnen het budgetrecht van uw Staten, maar vooral administratief van aard zijn. Dit betreft bijvoorbeeld een verhoging van zowel de lasten als de baten. Ook zijn hierin wijzigingen opgenomen die een effect hebben op het saldo van lasten en baten die vooral administratief van aard zijn, zoals de afwikkeling van oude boekjaren. | |

4. Administratieve bijstellingen GS | Dit betreft budgettair neutrale wijzigingen binnen een programma of beleidsdoel en wijzigingen van een meer technische aard. Deze wijzigingen zijn niet beleidsmatig en vallen binnen het budgetrecht van Gedeputeerde Staten (artikel 6.4 van de financiële verordening). Het betreft bijvoorbeeld verschuivingen tussen of binnen meerjarendoelen. Deze bijstellingen zijn ter kennisname voor uw Staten opgenomen en inzichtelijk gemaakt. | |

5. Technische bijstellingen | Dit betreft budgettair neutrale wijzigingen op het laagste niveau in onze administratie (kostenplaatsen), waarbij er verschuivingen zijn doorgevoerd qua kostencategorie. Bijvoorbeeld de materiële lasten zijn verlaagd, en de subsidies zijn opgehoogd omdat nu bekend is op welke wijze het beschikbare budget tot besteding komt. | |

Naast bovengenoemde begrotingswijzigingen is de Staat van begrotingswijzigingen geactualiseerd.

1.1.4 Getalnotatieen stoplichtscores

De bedragen in de financiële tabellen staan weergegeven in eenheden van € 1.000. Dit is gedaan om de leesbaarheid te vergroten. Een bedrag van € 25.000 staat dus als 25 vermeld in een financiële tabel. Een positief bedrag in de tabellen onder lasten, baten, storting of onttrekking betekent dat er per saldo sprake is hogere lasten en/of hogere baten. Een negatief bedrag, c.q. een “-“voor het bedrag betekent per saldo lagere lasten en/of lagere baten.

Met betrekking tot de bedragen die in de kolom 'Saldo' worden genoemd in zowel hoofdstuk 2 als 3 geldt dat een positief bedrag betekent dat dit een voordelig effect heeft voor de algemene middelen. Terwijl een negatief bedrag betekent dat dit een nadelig effect heeft voor de algemene middelen.

Stoplichtscores

In hoofdstuk 3 hebben we, zowel op het totaal van het programma als per afzonderlijk beleidsdoel, inzichtelijk gemaakt hoe de realisatie tot en met 31 augustus zich verhoudt tot de bijgestelde begroting. Dit is vervolgens uitgedrukt in een percentage. Deze percentages zijn aan de hand van onderstaande normering voorzien van een stoplichtkleur. Als norm per 31 augustus is 67% gehanteerd; dat is gelijk aan 8 van de 12 maanden.

De realisatie is 62% of meer van de bijgestelde begroting. | |

De realisatie is 57%-62% van de bijgestelde begroting. | |

De realisatie is minder dan 57%, of meer dan 100% van de bijgestelde begroting. |

Bij de beleidsdoelen is een toelichting gegeven indien die realisatie kleiner is dan 62% (oranje of rood), of hoger dan 100% (rood). Hierbij geldt een minimale afwijking van € 100.000. Dit is conform de uitgangspunten die zijn gehanteerd in de jaarrekening 2022.

Er is geen aparte toelichting en stoplichtscore opgenomen m.b.t. de stortingen in of onttrekkingen uit reserves. Deze worden grotendeels pas in het vierde kwartaal in de administratie verwerkt, waardoor het toelichten van afwijkingen geen inhoudelijke meerwaarde heeft.